Рассчитать период оборачиваемости оборотных средств. Показатели оборачиваемости оборотных средств

При определении данного коэффициента получают показатель, характеризующий количество оборотов запасов за определенный временной интервал. Этот коэффициент свидетельствует о том, сколько раз за определенный промежуток времени тот или иной вид запасов совершает полный кругооборот, т. е. отражает оборачиваемость запасов.

Расчет коэффициента оборачиваемости запасов

Существуют два варианта исчисления данного показателя:

- по себестоимости продаж;

- по выручке от продаж.

В первом варианте при определении оборачиваемости запасов в числителе отражается себестоимость продаж, в знаменатель формулы подставляют средний показатель стоимости запасов за анализируемый период.

К об. запасов = Себестоимость продаж / Средний показатель стоимости запасов предприятия

При другом варианте расчета данного коэффициента в числителе отражается не себестоимость продаж, а выручка и коэффициент рассчитывается следующим образом:

К об. запасов = Выручка / Средний показатель стоимости запасов предприятия

В свою очередь средний показатель стоимости запасов предприятия определяется по средней арифметической, т. е. по формуле:

Средний показатель стоимости запасов = (показатель стоимости запасов на начало периода + показатель стоимости запасов на конец периода) / 2.

Расчет коэффициента оборачиваемости запасов по данным бухгалтерской отчетности

Из отчета о финансовых результатах в числитель формулы проставляется показатель строки 2120 «Себестоимость продаж». Из бухгалтерского баланса для расчета средней стоимости запасов отражается информация по строке 1210 «Запасы».

Расчет средней стоимости запасов по бухгалтерскому балансу имеет вид:

Средний показатель стоимости запасов = (стр. 1210 «Запасы» на начало периода + стр. 1210 «Запасы» на конец периода) / 2.

По бухгалтерской отчетности формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

К об. запасов = стр. 2120 «Себестоимость продаж» / Средний показатель стр. 1210 «Запасы»

Если же в качестве числителя для расчета данного коэффициента принимается показатель «выручка», то формула выглядит следующим образом:

К об. запасов = строка 2110 «Выручка» / Средний показатель строки 1210 «Запасы»

Продолжительность одного оборота запасов в днях означает

Кроме количества оборотов запасов, их оборачиваемость измеряется временем обращения или длительностью оборота и выражается в днях оборота. Для определения продолжительности одного оборота запасов в днях используются коэффициент оборачиваемости (в оборотах) и число дней в периоде. За количество дней в периоде принимается количество дней равное 360 или 365.

Число дней (продолжительность), за которое запасы совершают один оборот, рассчитывается по формуле:

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Себестоимость продаж

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Выручка

Если уже известен коэффициент оборачиваемости запасов, то продолжительность 1 оборота запасов находится следующим образом:

Продолжительность 1 оборота запасов = Принятое годовое число дней / К об. запасов

Снижение или увеличение коэффициентов оборачиваемости показывает

Увеличение продолжительности оборачиваемости свидетельствует о снижении оборачиваемости запасов.

Увеличение скорости оборота запасов (т. е. коэффициента оборачиваемости) означает увеличение спроса на товары, готовую продукцию предприятия, снижение - затоваривание или снижение спроса.

Пример расчета коэффициента оборачиваемости запасов

Исходные данные для расчета коэффициента и продолжительности оборота представлены в таблице 1.

Таблица 1

Определяется средний показатель стоимости запасов, и данные заносятся в таблицу:

2014 г. = (50406 + 50406) / 2 = 50406 тыс. р.

2015 г. = (50406 + 57486) / 2 = 53946 тыс. р.

2016 г. = (57486 + 72595) / 2 = 65040,5 тыс. р.

На основании данных таблицы рассчитывается данный коэффициент:

К об. запасов 2014 г.: 306428 / 50406 = 6,07 оборотов;

К об. запасов 2015 г.: 345323 / 57486 = 6,40 оборотов;

К об. запасов 2016 г.: 293016 / 65040,5 = 4,50 оборотов.

На основании рассчитанного коэффициента оборачиваемости запасов рассчитывается продолжительность оборота запасов:

2014 г.: 360 / 6,07 = 59,30 дней;

2015 г.: 360 / 6,40 = 56,25 дней;

2016 г.: 360 / 4,50 = 80 дней.

В 2015 году по сравнению с 2014 годом можно говорить о повышении деловой активности предприятия, так как продолжительность одного оборота запасов снизилась на 3,05 дня (с 59,30 дней до 56,25 дней), а оборачиваемость производственных запасов увеличилась на 0,33 раза (с 6,07 оборотов до 6,40 оборотов). Данные таблицы 2 свидетельствуют о замедлении оборачиваемости запасов и снижении деловой активности предприятия в 2016 г. по сравнению с 2015 г.: оборачиваемость запасов сократилась на 1,9 оборота (с 6,40 оборотов до 4,50 оборота), а продолжительность оборота запасов возросла на 23,75 дня (с 56,25 дней до 80 дней), что является отрицательной тенденцией и свидетельствует о снижении спроса на готовую продукцию или товары, которые входят в запасы предприятия.

Коэффициенты оборачиваемости и продолжительность оборота запасов, рассчитанные по себестоимости продаж и выручке, будут значительно отличаться друг от друга, что связано с превышением выручки над показателем себестоимости продаж.

В условиях рыночной экономики стабильность положения компании в значительной степени обусловлена ее активностью в работе, которая зависит от эффективного использования ресурсов, широты рынков сбыта, экономической устойчивости.

В финансовом аспекте активность компании проявляется скоростью оборота ее средств, проанализировать которую позволяет коэффициент оборачиваемости оборотных средств и другие показатели.

Важность показателей, характеризующих оборачиваемость средств, объяснима тем, что они показывают прибыльность компании.

Коэффициент (ресурсоотдачи) позволяет увидеть скорость оборота всего капитала фирмы в совокупности. Он показывает, сколько раз осуществляется полный цикл обращения и производства за рассматриваемый период или какое количество денежных единиц дала каждая единица.

Коэффициент оборачиваемости рассчитывают делением чистой выручки, полученной от реализации, на среднегодовую Данный показатель позволяет произвести оценку эффективности использования активов независимо от источников их образования. Определение показателя ресурсоотдачи показывает количество прибыли, получаемое с каждого вложенного в активы рубля.

От скорости оборота зависит финансовое состояние фирмы, ее ликвидность и платежеспособность. Важнейшими показателями ресурсоотдачи служат период и скорость оборота. Последняя показывает, сколько оборотов капитала произошло за определенный период времени. Средний срок, за который произойдет возврат вложенных в коммерческие операции или называют периодом оборота.

Низкая оборачиваемость (товара, например) свидетельствует о малой эффективности активов фирмы.

Коэффициент оборачиваемости оборотных средств

Характеристикой скорости оборота с момента оплаты до возвращения денег за реализованные материальные ценности на банковский счет выступает оборачиваемость средств (оборотных). Их сумму рассчитывают, исходя из общего их размера, вычитая остаток денежных активов на расчетном счете.

Коэффициент оборачиваемости оборотных средств также рассчитывают отношением (выручки) от реализации товара к сумме оборотных средств фирмы. При расчете не учитываются НДС и акцизный сбор. При уменьшении данного показателя можно сказать, что происходит замедление оборота.

Если происходит ускорение оборота при постоянном объеме реализации, то компании придется использовать меньшее количество оборотных средств. При увеличении оборачиваемости предприятие тратит меньшее количество обратных средств, что позволяет ему использовать материальные и денежные ресурсы более эффективно. Оборотные средства, высвобожденные из производства, можно применять в других отраслях. Так, коэффициент оборачиваемости оборотных средств показывает всю совокупность процессов в деятельности компании: снижение фондоемкости, увеличение темпов роста производительности.

Основными факторами, оказывающими влияние на оборачиваемость оборотных активов, выступают сокращение длительности общего технологического цикла, улучшение условий сбыта и снабжения, совершенствование организации производства и технологии, четкая организация расчетных платежных отношений.

Коэффициент оборачиваемости дебиторской задолженности

Предприятиям в процессе работы приходится давать товарные кредиты потребителям, в результате накапливается дебиторская задолженность. Показатель ее оборачиваемости определяет количество оборотов за год средств, вложенных в расчеты.

Коэффициент общей оборачиваемости капитала является одним из показателей деловой активности предприятия. Отражает скорость оборота всех средств компании. То есть. какое количество раз в анализируемом периоде происходит полный цикл (от производства товара (услуги) до реализации и получения прибыли.

Это индикатор эффективности использования имущества фирмы. Так как показывает, сколько денег от реализации приносит каждая единица активов.

Анализ оборачиваемости для определения деловой активности

Деловая активность отражает результативность деятельности компании относительно суммы вложенных средств или размера их потребления в процессе производства. Показатель выражается в динамичности развития предприятия, выполнении им поставленных задач, скорости оборота средств.

От оборота зависит:

- величина годового оборота;

- размер расходов (чем выше скорость оборота, тем меньше приходится расходов на каждый оборот);

- скорость кругооборота на каждой стадии (ускорение на одной ступени влечет за собой увеличение скорости оборота на остальных стадиях).

Чем выше оборачиваемость, тем меньше предприятие нуждается в привлечении дополнительных средств или тем больше продукции оно может выпустить. В результате ускорения оборота активов высвобождаются оборотные средства, меньше требуется материалов, сырья, ГСМ. Соответственно, высвобождаются финансовые средства, которые организация вложила в эти запасы.

Анализ деловой активности предполагает исследование различных коэффициентов. Один из основных – показатель общей оборачиваемости капитала (активов).

Коэффициент общей оборачиваемости капитала (ресурсоотдача): формула

В качестве анализируемого периода принимается, как правило, год. Коэффициент показывает, сколько раз «оборачиваются» активы компании. Скорость оборота – скорость превращения средств в денежную массу – непосредственно влияет на платежеспособность организации.

Формула коэффициента общей оборачиваемости капитала:

выручка / средняя величина активов.

Коэффициент общей оборачиваемости капитала – формула по балансу:

стр. 2110 / (0,5 * (стр. 1600нп + стр. 1600кп)),

где стр. 2110 – из формы 2 (отчета о финансовых результатах), стр. 1600 – из формы 1 (баланса).

Рассчитаем показатель эффективности использования капитала с помощью средств Excel. Данные:

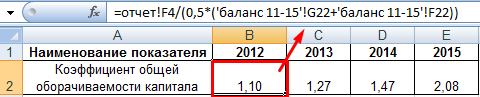

Норма показателя

Проанализируем коэффициент общей оборачиваемости капитала. Нормативное значение для показателя не установлено. Чаще всего полученные цифры сравнивают с соответствующими значениями в отрасли. Например, в фондоемких сферах оборачиваемость будет ниже, чем в торговле.

Чем выше коэффициент, тем скорее «оборачивается» капитал, тем больше денег зарабатывает предприятие с каждого рубля актива. Для аналитика важна динамика показателя за ряд периодов.

Ускорение оборачиваемости капитала отражает:

- повышение производственно-технического потенциала;

- увеличение прибыли (из расчета на каждую единицу актива);

- высокую эффективность использования активов.

Рост показателя может быть искусственным из-за использования арендованных основных средств.

Уменьшение коэффициента свидетельствует о снижении объема продаж или росте финансовых вливаний в используемые активы.

Вернемся к примеру и отобразим его на графике:

Стабильный рост показателя оборачиваемости капитала указывает на эффективность применения активов предприятия. Высвобождение денежных средств (благодаря ускорению оборота) позволяет организации улучшить материально-техническую базу, возможно, запустить новый продукт, открыть новое направление реализации.

Студент должен:

Знать

Показатели, характеризующие оборачиваемость оборотных средств;

уметь:

Рассчитывать показатели оборачиваемости оборотных средств.

Методические указания

Для анализа использования оборотных средств , оценки финансового состояния предприятия и разработки плана организационно-технических мероприятий по ускорению их оборота и сокращению длительности одного оборота используются показатели, которые отражают реальный процесс движения оборотных средств и величину их высвобождения.

Расчетная потребность в оборотных средствах прямо пропорциональна объему производства и обратно пропорциональна скорости их обращения (числу оборотов). Чем больше число оборотов оборотных средств, тем меньше потребность в оборотных средствах.

Оборачиваемость оборотных средств и эффективность их использования характеризуется следующими показателями:

Коэффициент оборачиваемости оборотных средств показывает, какое количество оборотов совершают оборотные средства за рассматриваемый период времени:

Оборотов или  , оборотов

, оборотов

Коэффициент оборачиваемости также характеризует фондоотдачу оборотных средств и показывает, какой объём выпуска продукции (в ценах или по себестоимости) обеспечивается одним рублём оборотных средств. Чем выше значение коэффициента оборачиваемости оборотных средств, тем эффективнее используются оборотные средства предприятия в рассматриваемом периоде времени, тем выше отдача каждого рубля, вложенного в оборотные средства.

Время, в течение которого оборотные средства совершают полный кругооборот , т. е. проходят период производства и период обращения, называется периодом, или длительностью оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции. Длительность одного оборота в днях (Доб) определяется по формуле:

где ОС - остатки (наличие) оборотных средств:

средние за период времени (ОСср) или на конец периода (ОСк) , руб.;

Q тов ; Q реал - объем товарной или реализованной продукции, руб.

Стов - себестоимость товарной продукции, руб.;

Т - число дней в отчетном периоде (360- в году, 90- в квартале, 30- в месяце)

Коэффициент загрузки (закрепления) оборотных средств (Кз) -- показатель, обратный коэффициенту оборачиваемости. Он характеризует фондоёмкость оборотных средств и показывает сумму оборотных средств, обеспечивающую выпуск товарной или реализованной продукции, на сумму I руб. (в ценах или по себестоимости) и рассчитывается по формуле:

Руб. ОС/ руб.

Чем меньше значение коэффициента загрузки оборотных средств, тем эффективнее используются оборотные средства предприятия в рассматриваемом периоде времени.

При анализе использования оборотных средств рассчитывают величину их абсолютного и относительного высвобождения.

Абсолютное высвобождение оборотных средств. Исчислять данный показатель имеет смысл только при одинаковом объёме выпуска продукции по плану и фактически или же при одинаковом объёме выпуска продукции в отчётном и базисном периодах, так как при изменении объёма выпуска продукции изменяется и потребная величина (сумма) оборотных средств. Абсолютное высвобождение исчисляется как разность между средним остатком (наличием) оборотных средств, задействованных в обороте, последующего и предыдущего периодов

![]() , руб.

, руб.

Этот показатель может иметь как знак «плюс», так и знак «минус». Если Δ ОСабс имеет знак «минус», то имеет место высвобождение оборотных средств, а если Δ ОСабс имеет знак «плюс», то в оборот дополнительно задействованы средства на данную сумму.

Например, на практике абсолютное высвобождение (со знаком «минус») возникает, тогда, когда фактическая потребность в оборотных средствах в отчётном периоде меньше плановой при условии выпуска одинакового объёма продукции.

Относительное высвобождение оборотных средств имеет место только при ускорении оборачиваемости оборотных средств , т. е. при сокращении длительности 1-го оборота и увеличении числа оборотов оборотных средств в последующем периоде времени по сравнению с предыдущим периодом. При этом объём выпуска продукции может изменяться:

![]() , руб. или

, руб. или ![]()

Руб. или

Q одн – однодневный выпуск продукции (в ценах или по себестоимости) в последующем периоде (или же фактический), руб.;

ΔДоб – сокращение длительности одного оборота оборотных средств в последующем периоде времени по сравнению с предыдущим периодом, дней.

Знак «минус» у ΔДоб показывает, что имеет место высвобождение оборотных средств.

Если же Q 0 = Q 1 или Q пл = Q ф , то величина Δ ОСотн= Δ ОСабс

Коэффициент оборачиваемости – параметр, путем расчета которого можно оценить скорость оборота (применения) конкретных обязательств или активов компании. Как правило, коэффициенты оборачиваемости выступают в роли параметров деловой активности организации.

Коэффициенты оборачиваемости – несколько параметров, которые характеризуют уровень деловой активности в краткосрочном и долгосрочном интервале. К ним относится целый ряд коэффициентов - оборотных средств и оборачиваемости активов, дебиторской и кредиторской задолженности, а также запасов. В этой же категории относятся коэффициенты собственного капитала и наличных средств.

Сущность коэффициента оборачиваемости

Вычисление показателей деловой активности осуществляется с помощью целого ряда качественных и количественных параметров – коэффициентов оборачиваемости. К основным критериям данных параметров можно отнести:

Деловую репутацию компании;

- наличие постоянных покупателей и поставщиков;

- ширину рынка сбыта (внешнего и внутреннего);

- конкурентоспособность предприятия и так далее.

Для качественной оценки полученные критерии должны сопоставляться с аналогичными параметрами у конкурентов. При этом информацию для сравнения стоит брать не из бухгалтерской отчетности (как это происходит обычно), а из маркетинговых исследований.

Упомянутые выше критерии находят отражение в относительных и абсолютных параметрах. К последним можно отнести объем применяемых в работе компании активов, объемы продажи готового товара, объем собственной прибыли (капитала). Количественные параметры сравниваются в соотношении к различным периодам (это может быть квартал или год).

Оптимальное соотношение должно выглядеть следующим образом:

Скорость прироста чистого дохода > Скорости прироста прибыли от продажи товара > Скорости прироста чистых активов > 100%.

3. Коэффициент оборачиваемости текущих (оборотных) средств отображает, насколько быстро обращается и используется . С помощью этого коэффициента можно определить, какой оборот сделали оборотные активы за определенный период (как правило, год) и какой объем прибыли принесли.

Новые статьи

- Русско-португальский разговорник для туристов (путешественников) с произношением

- Португальский язык для туристов

- Какие основные различия испанского языка в Испании и Латинской Америке?

- Датско-русские онлайн-переводчики Датский язык переводчик

- Чем отличается португальский язык от испанского

- Транзитный сатурн в оппозиции к натальному сатурну Оппозиция Луна – Сатурн в радиксе мужчины

- Гороскоп работы и денег

- Защита от сглаза и зависти поможет сохранить то, что дорого Как ставить защиту от

- Что значит, если снится сон во сне?

- Китайский гороскоп БЫК (Вол)

Популярные статьи

- Травяные чаи при боли в горле

- Что делать при поносе и температуре у взрослого

- Гадание на воске: правильное толкование фигур Порядок проведения гадания

- Совместимость лунных рыб Кто подходит женщине с луной в рыбах

- Что любит Скорпион в сексе?

- Снилось сосед спускается со стремянки по ванге

- Краткий курс теоретической механики

- Подготовка к ЕГЭ по математике (профильный уровень): задания, решения и объяснения

- Софийско-успенский собор в тобольске

- Полтавская епархия подтвердила свою верность канонической упц