Calcule el período de rotación del capital de trabajo. Indicadores de rotación del capital de trabajo

Al determinar este coeficiente se obtiene un indicador que caracteriza el número de rotaciones de inventario durante un determinado intervalo de tiempo. Este coeficiente indica cuántas veces durante un determinado período de tiempo este o aquel tipo de inventario completa un circuito, es decir, refleja la rotación del inventario.

Cálculo del índice de rotación de inventario.

Hay dos opciones para calcular este indicador:

- al costo de ventas;

- por los ingresos por ventas.

En la primera opción, al determinar la rotación de inventarios, el costo de ventas se refleja en el numerador y se sustituye por el denominador de la fórmula. promedio costo de inventarios para el período analizado.

Para ob. inventario = Costo de ventas / Costo promedio del inventario empresarial

Con otra opción para calcular este coeficiente, el numerador no refleja el costo de ventas, sino los ingresos y el coeficiente se calcula de la siguiente manera:

Para ob. inventarios = Ingresos / Valor promedio de los inventarios de la empresa

A su vez, el valor medio del inventario de una empresa está determinado por la media aritmética, es decir, por la fórmula:

Valor promedio de inventario = (valor de inventario al inicio del período + valor de inventario al final del período) / 2.

Cálculo del índice de rotación de inventario basado en estados financieros.

Del informe sobre resultados financieros En el numerador de la fórmula se ingresa el indicador de la línea 2120 “Costo de ventas”. Del balance para calcular. costo promedio La información de inventarios se refleja en la línea 1210 “Inventarios”.

Cálculo del costo promedio de los inventarios por hoja de balance tiene la forma:

Valor promedio de los inventarios = (línea 1210 “Inventarios” al inicio del período + línea 1210 “Inventarios” al final del período) / 2.

Por Estados financieros La fórmula para calcular el índice de rotación de inventario es la siguiente:

Para ob. inventario = línea 2120 “Costo de ventas” / Promedio línea 1210 “Inventario”

Si se toma el indicador de "ingresos" como numerador para calcular este coeficiente, entonces la fórmula se ve así:

Para ob. inventario = línea 2110 “Ingresos” / Promedio línea 1210 “Inventarios”

La duración de una rotación de inventario en días significa

Además del número de rotaciones de los inventarios, su rotación se mide por el tiempo de circulación o la duración de la rotación y se expresa en días de rotación. Para determinar la duración de una rotación de inventario en días, se utiliza el índice de rotación (en revoluciones) y el número de días del período. El número de días de un período se considera 360 o 365.

El número de días (duración) durante los cuales los inventarios completan una rotación se calcula mediante la fórmula:

Duración de 1 rotación de inventario = (Número de días anuales aceptados * Valor promedio del inventario empresarial) / Costo de ventas

Duración de 1 rotación de inventario = (Número de días anuales aceptados * Valor promedio de los inventarios de la empresa) / Ingresos

Si ya se conoce el índice de rotación de inventario, entonces la duración de 1 rotación de inventario se calcula de la siguiente manera:

Duración de 1 rotación de inventario = Número de días anuales aceptados / K volumen. reservas

Una disminución o un aumento en los índices de rotación muestra

Un aumento en el tiempo de rotación indica una disminución en la rotación del inventario.

Un aumento en la tasa de rotación del inventario (es decir, el índice de rotación) significa un aumento en la demanda de bienes. productos terminados empresas, disminución - exceso de existencias o disminución de la demanda.

Ejemplo de cálculo del índice de rotación de inventario

Los datos iniciales para calcular el coeficiente y la duración de la facturación se presentan en la Tabla 1.

tabla 1

Se determina el valor promedio del inventario y los datos se ingresan en la tabla:

2014 = (50406 + 50406) / 2 = 50406 mil rublos.

2015 = (50406 + 57486) / 2 = 53946 mil rublos.

2016 = (57486 + 72595) / 2 = 65040,5 mil rublos.

Con base en los datos de la tabla, este coeficiente se calcula:

Para ob. reservas 2014: 306428 / 50406 = 6,07 revoluciones;

Para ob. reservas 2015: 345323 / 57486 = 6,40 revoluciones;

Para ob. reservas 2016: 293016 / 65040,5 = 4,50 revoluciones.

Según el índice de rotación de inventario calculado, se calcula la duración de la rotación de inventario:

2014: 360 / 6,07 = 59,30 días;

2015: 360 / 6,40 = 56,25 días;

2016: 360 / 4,50 = 80 días.

En 2015, respecto a 2014, podemos hablar de un aumento Actividad de negocios empresas, ya que la duración de una rotación de inventario disminuyó en 3,05 días (de 59,30 días a 56,25 días), y la rotación inventarios aumentó 0,33 veces (de 6,07 revoluciones a 6,40 revoluciones). Los datos de la Tabla 2 indican una desaceleración en la rotación de inventarios y una disminución en la actividad comercial de la empresa en 2016 en comparación con 2015: la rotación de inventarios disminuyó en 1,9 vueltas (de 6,40 vueltas a 4,50 vueltas), y la duración de la rotación de inventarios aumentó en 23,75 días (de 56,25 días a 80 días), lo cual es una tendencia negativa e indica una disminución en la demanda de productos terminados o bienes que se incluyen en los inventarios de la empresa.

Los índices de rotación y los tiempos de rotación del inventario calculados a partir del costo de ventas y los ingresos diferirán significativamente entre sí debido al exceso de ingresos sobre el costo de ventas.

En condiciones economía de mercado la estabilidad de la posición de la empresa se debe en gran medida a su actividad en el trabajo, que depende de uso efectivo recursos, amplitud de mercados, sostenibilidad económica.

En el aspecto financiero, la actividad de la empresa se manifiesta por la velocidad de rotación de sus fondos, que puede analizarse mediante el ratio de rotación. capital de trabajo y otros indicadores.

La importancia de los indicadores que caracterizan la rotación de fondos se explica por el hecho de que muestran la rentabilidad de la empresa.

El coeficiente (productividad de los recursos) le permite ver la tasa de rotación de todo el capital de la empresa en su conjunto. Muestra cuantas veces se realiza. Ciclo completo circulación y producción para el período considerado o cuántas unidades monetarias produjo cada unidad.

El índice de rotación se calcula dividiendo los ingresos netos recibidos de las ventas por el promedio anual. Este indicador permite evaluar la eficiencia del uso de los activos, independientemente de las fuentes de su formación. La determinación del indicador de eficiencia de recursos muestra la cantidad de beneficio recibido por cada rublo invertido en activos.

La situación financiera de la empresa, su liquidez y solvencia dependen de la velocidad de facturación. Los indicadores más importantes. La productividad de los recursos está determinada por el período y la tasa de rotación. Este último muestra cuántas rotaciones de capital se produjeron durante un determinado período de tiempo. Plazo medio, durante el cual se producirá el retorno de la inversión en operaciones comerciales o se denomina período de rotación.

La baja rotación (de bienes, por ejemplo) indica la baja eficiencia de los activos de la empresa.

Índice de rotación del capital de trabajo

Características de la tasa de rotación desde el momento del pago hasta la devolución del dinero por los bienes vendidos. valores materiales La rotación de fondos (capital de trabajo) aparece en la cuenta bancaria. Su monto se calcula en función de su tamaño total, restando el saldo de activos monetarios en la cuenta corriente.

El índice de rotación del capital de trabajo también se calcula mediante la relación entre (los ingresos) por la venta de bienes y el monto del capital de trabajo de la empresa. El cálculo no tiene en cuenta el IVA ni los impuestos especiales. Si este indicador disminuye, podemos decir que la facturación se está desacelerando.

Si la facturación se acelera con un volumen de ventas constante, la empresa tendrá que utilizar menos capital de trabajo. Con un aumento en la facturación, la empresa gasta menos fondos invertidos, lo que le permite utilizar los recursos materiales y monetarios de manera más eficiente. El capital de trabajo liberado de la producción se puede utilizar en otras industrias. Así, el índice de rotación del capital de trabajo muestra el conjunto completo de procesos en las actividades de la empresa: una disminución en la intensidad del capital, un aumento en la tasa de crecimiento de la productividad.

Los principales factores que influyen en la rotación de los activos circulantes son la reducción de la duración del ciclo tecnológico general, la mejora de las condiciones de venta y suministro, la mejora de la organización de la producción y la tecnología y una organización clara de las relaciones de liquidación y pago.

Índice de rotación de cuentas por cobrar

En el proceso de funcionamiento, las empresas tienen que conceder préstamos para productos básicos a los consumidores, como resultado de lo cual se acumulan cuentas por cobrar. Su tasa de rotación determina el número de rotaciones por año de los fondos invertidos en los cálculos.

El índice de rotación del capital total es uno de los indicadores de la actividad comercial de una empresa. Refleja la tasa de rotación de todos los fondos de la empresa. Eso es. ¿Cuántas veces en el período analizado ocurre el ciclo completo (desde la producción de bienes (servicios) hasta las ventas y la obtención de ganancias?

Este es un indicador de la eficiencia del uso de los activos de la empresa. Ya que muestra cuánto dinero aporta cada unidad de activo por las ventas.

Análisis de facturación para determinar la actividad empresarial.

La actividad empresarial refleja el desempeño de una empresa en relación con la cantidad de fondos invertidos o la cantidad de su consumo en el proceso de producción. El indicador se expresa en el dinamismo del desarrollo de la empresa, el cumplimiento de las tareas asignadas y la velocidad de rotación de los fondos.

Depende de la facturación:

- valor de facturación anual;

- el monto de los gastos (cuanto mayor es la tasa de rotación, menos gastos hay por cada rotación);

- velocidad de circulación en cada etapa (la aceleración en una etapa implica un aumento en la velocidad de rotación en otras etapas).

Cuanto mayor sea el volumen de negocios, menos necesitará la empresa para atraer fondos adicionales o más productos podrá producir. Como resultado de la aceleración de la rotación de activos, se libera capital de trabajo y se requieren menos materiales, materias primas, combustibles y lubricantes. En consecuencia, se liberan los recursos financieros que la organización invirtió en estas reservas.

El análisis de la actividad empresarial implica el estudio de varios coeficientes. Uno de los principales es el indicador de rotación total de capital (activos).

Índice de rotación de capital total (productividad de los recursos): fórmula

Como regla general, se toma un año como período analizado. El ratio muestra cuántas veces se “renuevan” los activos de la empresa. La tasa de rotación (la velocidad a la que los fondos se convierten en oferta monetaria) afecta directamente la solvencia de la organización.

Fórmula para el índice de rotación de capital total:

ganancia / valor promedio activos.

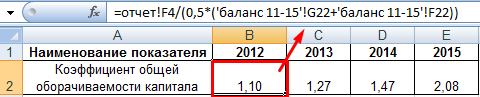

Índice de rotación de capital total - fórmula del balance:

página 2110 / (0,5 * (página 1600np + página 1600kp)),

donde la línea 2110 proviene del Formulario 2 (informe de desempeño financiero), la línea 1600 proviene del Formulario 1 (balance general).

Calculemos la eficiencia del uso del capital usando Excel. Datos:

Norma indicadora

Analicemos el ratio de rotación de capital total. Valor normativo no establecido para el indicador. La mayoría de las veces, las cifras obtenidas se comparan con los valores correspondientes de la industria. Por ejemplo, en las zonas con uso intensivo de capital, el volumen de negocios será menor que en el comercio.

Cuanto mayor sea el ratio, más rápido “girará” el capital y más dinero ganará la empresa por cada rublo de activo. Para el analista es importante la dinámica del indicador a lo largo de varios períodos.

La aceleración de la rotación de capital refleja:

- aumentar la producción y el potencial técnico;

- aumento de las ganancias (por cada unidad de activo);

- Alta eficiencia en el uso de activos.

El crecimiento del indicador puede ser artificial debido al uso de activos fijos arrendados.

Una disminución en el índice indica una disminución en el volumen de ventas o un aumento de las inversiones financieras en los activos utilizados.

Volvamos al ejemplo y visualicémoslo en un gráfico:

Un aumento estable en el índice de rotación de capital indica la eficiencia en el uso de los activos de la empresa. Liberar Dinero(debido a la rotación acelerada) permite a la organización mejorar su base material y técnica, posiblemente lanzar un nuevo producto o abrir una nueva dirección de ventas.

El estudiante debe:

Saber

Indicadores que caracterizan la rotación del capital de trabajo;

ser capaz de:

Calcular los indicadores de rotación del capital de trabajo.

Pautas

Para analizar el uso del capital de trabajo, evaluación condición financiera empresas y el desarrollo de un plan de medidas organizativas y técnicas para acelerar su rotación y reducir la duración de una rotación, se utilizan indicadores que reflejan el proceso real de movimiento del capital de trabajo y el monto de su liberación.

La necesidad estimada de capital de trabajo es directamente proporcional al volumen de producción e inversamente proporcional a la velocidad de su circulación (el número de revoluciones). Cómo numero mayor Cuanto mayor sea la rotación del capital de trabajo, menor será la necesidad de capital de trabajo.

La rotación del capital de trabajo y la eficiencia de su uso se caracterizan por los siguientes indicadores:

Índice de rotación El capital de trabajo muestra el número de revoluciones realizadas por el capital de trabajo durante el período de tiempo considerado:

Revoluciones o  , revoluciones

, revoluciones

El ratio de rotación también caracteriza retorno del capital de trabajo y muestra qué volumen de producción (en precios o al costo) proporciona un rublo de capital de trabajo. Cuanto mayor sea el valor del índice de rotación del capital de trabajo, más eficientemente se utilizará el capital de trabajo de la empresa durante el período analizado y mayor será el rendimiento de cada rublo invertido en capital de trabajo.

El tiempo durante el cual el capital de trabajo completa el circuito, es decir, pasa por el período de producción y el período de circulación, se llama período o duración de la rotación del capital de trabajo. Este indicador caracteriza velocidad media movimiento de fondos en la empresa. No coincide con el período real de producción y venta de determinado tipo de productos. Duración de una revolución en días (Agregar) determinado por la fórmula:

Dónde SO- saldos (disponibilidad) de capital de trabajo:

promedios durante un período de tiempo (OSSR) o al final del período (OSC), frotar.;

qcamarada; qreal - volumen de producto o productos vendidos, frotar.

Estufa - precio de coste productos comerciales, frotar.;

T: número de días del período del informe (360 en un año, 90 en un trimestre, 30 en un mes)

Factor de carga (consolidación) del capital de trabajo (Kz) -- un indicador que es el inverso del ratio de rotación. Caracteriza la intensidad de capital del capital de trabajo y muestra la cantidad de capital de trabajo que asegura la producción de productos comercializables o vendidos por la cantidad de I rublos. (en precios o al costo) y se calcula mediante la fórmula:

Frotar. SO/RUB

Cómo menos valor Cuanto mayor sea el factor de carga del capital de trabajo, más eficientemente se utilizará el capital de trabajo de la empresa en el período analizado.

Al analizar el uso del capital de trabajo se calcula el monto de su liberación absoluta y relativa.

liberación absoluta capital de trabajo. Tiene sentido calcular este indicador. sólo cuando el mismo volumen producción de acuerdo con el plan y realmente, o con el mismo volumen de producción en los períodos de informe y base, ya que cuando cambia el volumen de producción, el valor (cantidad) requerido de capital de trabajo también cambia. liberación absoluta calculado como la diferencia entre el saldo promedio (disponibilidad) de capital de trabajo involucrado en la facturación del período anterior y posterior

![]() , frotar.

, frotar.

Este indicador puede tener un signo "más" o "menos". Si Δ OSabs tiene un signo menos, entonces hay una liberación de capital de trabajo, y si Δ OSabs tiene un signo más, entonces los fondos por esta cantidad también están involucrados en circulación.

Por ejemplo, en la práctica, la liberación absoluta (con un signo menos) ocurre cuando la necesidad real de capital de trabajo en el período del informe es menor que la planificada, siempre que se produzca el mismo volumen de productos.

Liberación relativa el capital de trabajo se lleva a cabo solo al acelerar rotación del capital de trabajo, es decir. al reducir la duración de la primera revolución y un aumento en el número de rotación de capital de trabajo en el período posterior en comparación con el período anterior. En este caso, el volumen de producción puede cambiar:

![]() , frotar. o

, frotar. o ![]()

Frotar. o

quno– producción de un día (a precios o al costo) en el período siguiente (o real), rublos;

ΔAgregar– reducción de la duración de una rotación del capital de trabajo en el período de tiempo posterior en comparación con el período anterior, días.

Signo menos ΔAgregar muestra que hay una liberación de capital de trabajo.

Si q0 = q1 o qsustantivo, masculino, plural—= qF, entonces el valor Δ OCotn=Δ OSabs

Índice de rotación– un parámetro mediante el cual se puede estimar la tasa de rotación (utilización) de pasivos o activos específicos de la empresa. Como regla general, los índices de rotación actúan como parámetros de la actividad comercial de una organización.

Ratios de rotación– varios parámetros que caracterizan el nivel de actividad empresarial a corto y largo plazo. Éstas incluyen toda la linea ratios: capital de trabajo y rotación de activos, cuentas por cobrar y por pagar, así como inventarios. La misma categoría incluye coeficientes. equidad y efectivo.

La esencia del ratio de rotación.

El cálculo de los indicadores de actividad empresarial se realiza utilizando una serie de parámetros cualitativos y cuantitativos: índices de facturación. Los principales criterios para estos parámetros incluyen:

Reputación comercial de la empresa;

- presencia de clientes y proveedores habituales;

- amplitud del mercado de ventas (externo e interno);

- competitividad de la empresa, etc.

Para una evaluación cualitativa, los criterios obtenidos deben compararse con parámetros similares de los competidores. Al mismo tiempo, la información para comparar no debe tomarse de los estados financieros (como suele ser el caso), sino de la investigación de mercados.

Los criterios mencionados anteriormente se reflejan en parámetros relativos y absolutos. Estos últimos incluyen el volumen de activos utilizados en el trabajo de la empresa, el volumen de ventas de productos terminados y el volumen de su propio beneficio (capital). Los parámetros cuantitativos se comparan en relación con diferentes períodos (puede ser un trimestre o un año).

La proporción óptima debería verse así:

Tasa de crecimiento del ingreso neto > Tasa de crecimiento del beneficio por venta de bienes > Tasa de crecimiento activos netos > 100%.

3. Ratio de rotación de activos circulantes (en funcionamiento) muestra la rapidez con la que se accede y se utiliza. Con este coeficiente se puede determinar cuánta facturación se realizó. activos circulantes durante un período determinado (generalmente un año) y cuántas ganancias generaron.

Nuevos artículos

- Libro de frases ruso-portugués para turistas (viajeros) con pronunciación

- portugués para turistas

- ¿Cuáles son las principales diferencias entre el idioma español en España y América Latina?

- Traductores en línea danés-ruso Traductor de idioma danés

- ¿En qué se diferencia el portugués del español?

- Tránsito de Saturno en oposición a Saturno natal Luna de oposición - Saturno en la base de un hombre

- Horóscopo del trabajo y el dinero.

- La protección contra el mal de ojo y la envidia ayudará a preservar lo querido. Cómo protegerse contra él.

- ¿Qué significa si tienes un sueño dentro de un sueño?

- Horóscopo chino BUEY (Buey)

Articulos populares

- Infusiones de hierbas para el dolor de garganta

- Qué hacer en caso de diarrea y fiebre en un adulto

- Adivinación en cera: interpretación correcta de las cifras Procedimiento para la adivinación

- Compatibilidad con Luna Piscis ¿Quién es adecuado para una mujer con la luna en Piscis?

- ¿Qué le gusta a Escorpio en el sexo?

- Soñé con un vecino bajando por una vanga desde una escalera de mano.

- Curso corto de mecánica teórica.

- Preparación para el Examen Estatal Unificado de Matemáticas (nivel de perfil): tareas, soluciones y explicaciones

- Catedral de Sofía-Asunción en Tobolsk

- La diócesis de Poltava confirmó su fidelidad a la UOC canónica